年金や保険の制度は、分かりにくいですよね。なんとなくは分かるけど細かくは理解していない、、、という方も多いのではないでしょうか。

会社で働き始めた時に、社会保険に加入します。しかし、期間工は期間限定の従業員。社員と同じ様に社会保険に加入できるのか、パートやアルバイトの様に加入できないものがあるのか、分からないことだらけです。

このページでは、期間工の社会保険【厚生年金】と【健康保険】について、分かりやすく噛み砕いて解説していきます。

目次

期間工の年金はどうなっているの?

期間工で働く上で、年金はどうなっているのでしょうか。日本の年金制度から確認していきましょう。

日本の年金制度

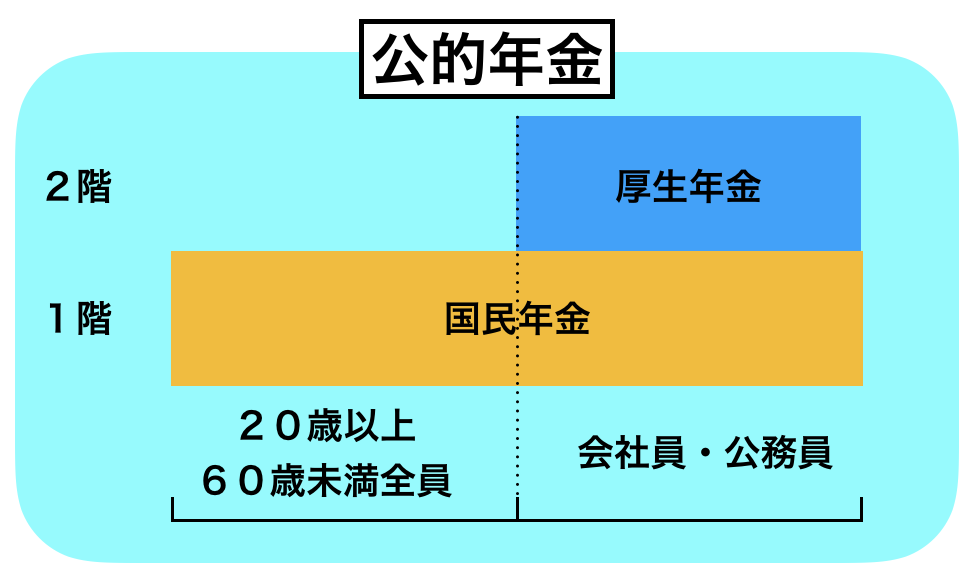

国が管理・運営している年金制度の総称を、公的年金と言います。

国が管理・運営している年金制度の総称を、公的年金と言います。

公的年金の中に、国民年金(基礎年金)と厚生年金があります。

国民年金(基礎年金)

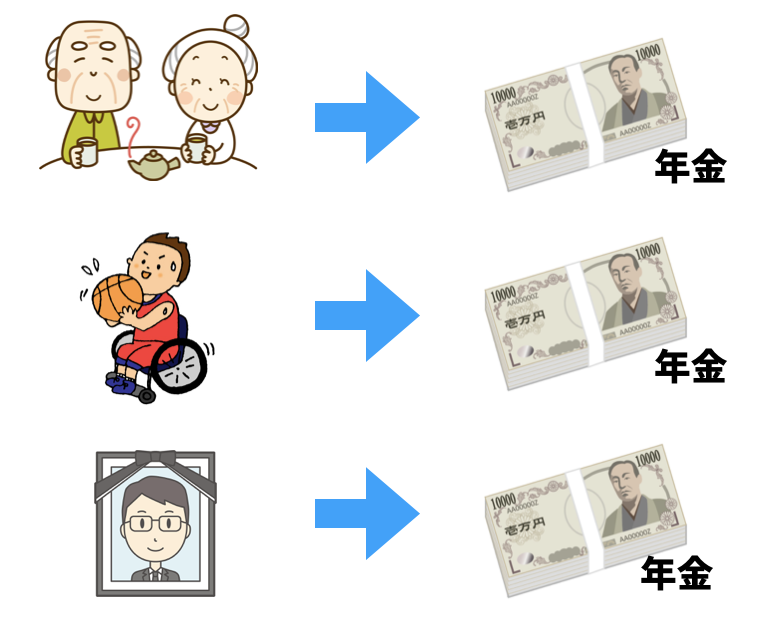

国民年金は、日本に住んでいる20歳以上60歳未満の方が全員加入します。上の図の様に、年金の土台となっているため基礎年金とも呼ばれます。国民年金は、以下の時に受給することができます。

- 老齢年金基礎年金(65歳以上で受け取れる)

- 障害基礎年金(障害者になると受け取れる)

- 遺族基礎年金(死亡すると受け取れる)

厚生年金

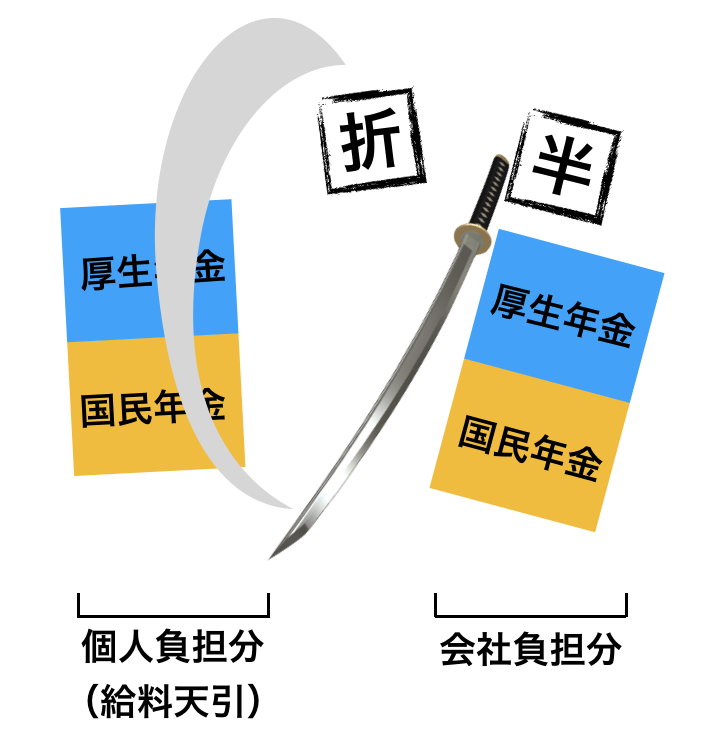

厚生年金は、会社員や公務員が加入する公的年金です。国民年金に上乗せする様な形になります。会社員や公務員は、国民年金+厚生年金を会社と折半して支払います。支払いは給料天引きが一般的であるため、働く人にとっては年金を払っている様な実感があまりありません。

- 老齢厚生年金(65歳以上で受け取れる)

- 障害厚生年金(障害者になると受け取れる)

- 遺族厚生年金(死亡すると受け取れる)

図にした際に、国民年金(基礎年金)を土台に、厚生年金が上に乗っている様な形になります。そのため、国民年金を1階、厚生年金を2階といった呼び方をすることもあります。

国民年金だけ納めた場合と、国民年金+厚生年金を納めた場合では、将来もらえる年金(老齢年金)の金額が違います。当然、厚生年金も納めた方が多い額を受給することができます。

厚生年金の対象者は、会社と折半できる上に将来もらえる金額が多いので、とてもお得ですよね。期間工は厚生年金の対象者なのでしょうか?

期間工も厚生年金

結論をいうと、期間工で働く人も厚生年金の対象となります。

結論をいうと、期間工で働く人も厚生年金の対象となります。

厚生年金の対象となる条件は、2ヶ月以上働くことです。期間工の契約期間は3ヶ月〜となっているため、期間工で働く人は厚生年金対象者となります。

給料明細には、「厚生年金」と記載されるかもしれませんが、これは国民年金+厚生年金の金額です。給料天引であるため、年金の支払いを負担に感じることはありません。

年金手帳がない、、、

年金手帳はお持ちですか?

年金手帳はお持ちですか?

年金手帳は「年金の被保険者であることを証明する手帳」です。「期間工で働こうと思うが、年金手帳がない、、、」という事態なってしまったら焦りますよね。まずは、しっかり探してみることです。

- 家の何処かにある

- 実家に置いてある

- 両親が持っている

- 会社が持っている

年金手帳は、20歳以上であれば必ずもらっています。20歳の時点で働いていても学生であっても、送られているはずです。家の中の引き出しの奥や、書類の間に挟まっているかもしれません。徹底的に探してください。

20歳の時点で実家暮らしだった人は、実家に年金手帳を置いている可能性もあります。また、20歳の時からそのまま両親が持っているかもしれません。実家に帰るか、両親に電話して聞いてみましょう。

現在、もしあなたが会社員であれば、会社が持っている可能性があります。年金手帳の紛失を防ぐために、入社した時に会社が預かり、退社する時に返す場合があります。会社に確認してみると良いでしょう。

年金手帳の再発行

どこを探しても年金手帳が見つからない場合は、再発行しなければなりません。年金手帳の再発行は、年金事務所で行なっています。身分証明できるものと印鑑を用意して、近くの年金事務に申し出てください。

年金手帳は、後日の郵送となります。再発行するまでに2週間程度かかることがあるので、年金手帳を紛失したと発覚した時点で、早め早めに手続きを行うようにしてください。

期間工の健康保険はどうなっているの?

期間工の健康保険はどうなっているのでしょうか。こちらも健康保険の制度そのものから確認していきましょう。

健康保険の制度

健康保険とは、病気や怪我に対しての医療費の一部を、会社や国が負担してくれる制度です。健康保険の代表的な種類を確認していきます。

健康保険とは、病気や怪我に対しての医療費の一部を、会社や国が負担してくれる制度です。健康保険の代表的な種類を確認していきます。

健康保険(社会保険と呼ぶこともある)

健康保険は会社勤めの従業員が加入する保険です。医療費の一部負担と、病気や怪我で働けなくなった場合、出産や死亡などの自体になった際に、保険の給付を受けることができます。

健康保険を社会保険と呼ぶこともあります。間違いではありませんが、正しくは社会保険は医療保険・年金保険・介護保険・労災保険・雇用保険の総称を指します。ちょっとややこしいですね。

国民健康保険

国民健康保険は、健康保険に加入していない人が対象の保険です。市区町村などの自治体が保険者になります。簡単に言えば、会社勤めをしていない人(自営業・農家・フリーターなど)が主な加入者です。

期間工は健康保険対象者

基本的に期間工は会社の健康保険の対象者となります。

基本的に期間工は会社の健康保険の対象者となります。

健康保険の加入条件も厚生年金同様に、2ヶ月以上働くことです。期間工の契約期間は3ヶ月〜となっているため、期間工で働く人は健康保険の加入対象者となります。

会社勤めの人が加入する健康保険は、それ以外の人が加入する国民健康保険と何が違うのでしょうか。健康保険のメリットをみていきます。

健康保険料は会社との折半

健康保険の料金は、厚生年金と同様に会社との折半です。個人で負担する金額が少なくなる上に、給料天引であるため、保険料を負担に感じることはあまりありません。

国民健康保険は、当然全額負担となります。

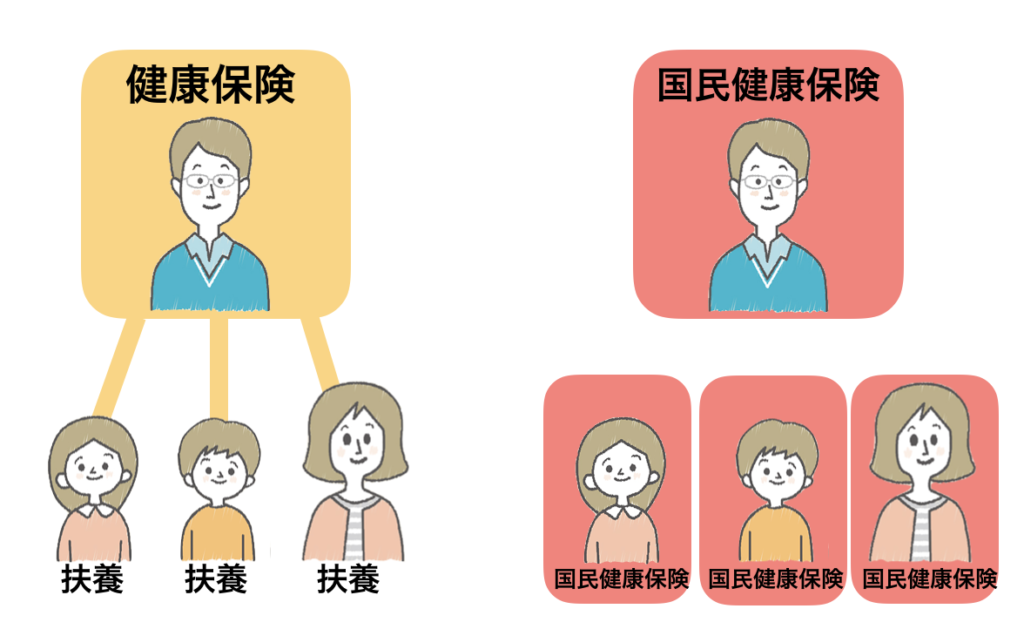

扶養家族の保険証も発行できる

健康保険は、扶養家族の分の保険証を発行することができます。その際、扶養家族が何人いても保険料は一人分で済みます。

健康保険は、扶養家族の分の保険証を発行することができます。その際、扶養家族が何人いても保険料は一人分で済みます。

国民健康保険では、扶養家族という概念がありません。被保険者の数だけ、保険料を払う必要があります。細かい計算方法は違いますが、健康保険は扶養する一人分の保険料、国民健康保険は全員分の保険料というイメージです。

病気や怪我で働けない時に手当が出る

健康保険に加入していると、病気や怪我で働くことができない時でも、傷病手当金を受け取ることができます。

受け取れる金額は「支給を始める日の属する月以前の継続した12カ月間の各月の標準報酬月額を平均した額を30日で除した額の3分の2相当額」です。要は、日給の約3分の2程度の金額です。

国民健康保険に傷病手当金はなく、健康保険のみの制度となっています。

出産育児一時金がもらえる

子供が生まれた時に、出産育児一時金を受け取ることができます。金額は、1児につき42万円支給されます。 双子なら84万円、三つ子なら126万円支給されます。

支給条件としては、妊娠4ヶ月(85日)以上で出産したことです。これには、早産、死産、流産も含まれます。

医療費負担額の違い

国民健康保険の医療費負担は3割です。

健康保険も医療費は基本的には3割負担ですが、小学校入学未満は2割負担になります。また、70歳〜75歳未満は1割負担で済みます。扶養家族が小さい場合、お年寄りがいる場合は、非常にお得な制度です。

退職後の健康保険

期間工を退職した後も、任意で健康保険を継続することができます。

扶養家族がいる場合は、健康保険に加入している方がお得なので、継続することをおすすめします。健康保険の内容を引き継ぐことはできますが、会社に所属していないため、保険料は全額負担となります。

まとめ

・期間工は厚生年金の対象者である

・期間工は健康保険に加入することができる

期間工は期間限定ですが、きちんと社会保険に加入することができます。受けることができる制度、もらえる手当などをしっかりと把握して、賢く対応していきましょう。